Анализ состава, структуры и динамики расходов консолидированного бюджета Гомельской области

В целом бюджетно-налоговая политика на ближайшую перспективу будет направлена на создание условий для позитивных структурных изменений в экономике и социальной сфере, сохранение стабильности бюджетной системы и долговой устойчивости.

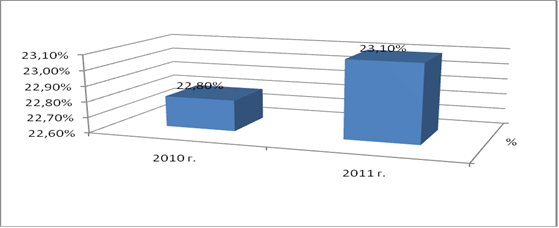

Статья «Образование» занимает наибольший удельный вес в общей сумме расходов. В 2010 году на её долю приходилось 22,8%, что составляло 847630736,8 тыс. рублей. В 2011 году она составила 23,1%, что соответствует 1088869682,8 тыс. рублям. Произошедшие изменения отражены на рисунке 5.

Рисунок 5 - Изменения статьи «Образование» бюджета Гомельской области за 2010-2011 года

Планируемые расходы по статье «Жилищные и коммунальные услуги, жилищное строительство» в 2011 году занимали 23,0 % в общем объеме расходов, в то время как в 2010 году они занимали 18%. Это связано в основном с тем, что тарифы на жилищные и коммунальные услуги значительно возросли. Как изменялась доля этих расходов в общем объеме расходов видно из рисунка 6.

Рисунок 6 - Изменения статьи «Жилищные и коммунальные услуги, жилищное строительство» бюджета Гомельской области за 2010-2011 года

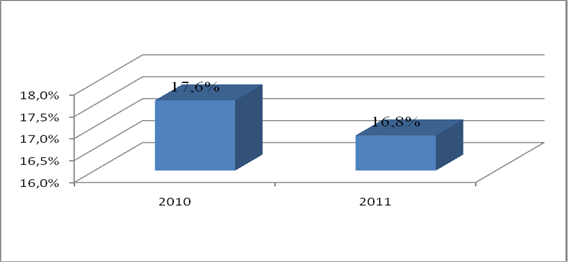

В 2011 г. по статье «Здравоохранение» объем расходования средств бюджета Гомельской области надо было увеличить до 795083471.7 тыс. руб., что соответствует 16,8 % в общем объеме расходов, тогда как в 2010 г, их удельный вес достигал 17,6%.

Данная информация представлена на рисунке 7.

Рисунок 7 - Изменения статьи «Здравоохранение» бюджета Гомельской области за 2010-2011 года

Следующим по уровню планирования расходов выступает статья «Национальная экономика». Ее позиции в формировании бюджета Гомельской области постепенно ослабевают и в 2010 г. составили 14,8 % в общем объеме расходов, а в 2011 г. планируется снижение данной статьи до 11,9 %. Наглядно это выглядит следующим образом на рисунке 8.

Рисунок 8 - Изменения статьи «Национальная экономика» бюджета Гомельской области за 2010-2011 года

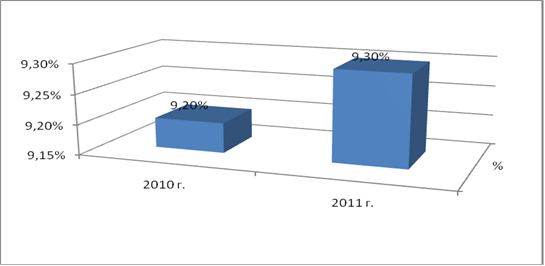

Так, в 2010 г. удельный вес общегосударственных расходов при планировании бюджетных ресурсов регионального образования в общем объеме расходов составил 9,2 %. в 2011г. - 9,3%. Это можно увидеть на рисунке 9.

Рисунок 9 - Изменения статьи «Общегосударственные расходы» бюджета Гомельской области за 2010-2011 года

Остальные статьи расходов занимают незначительную часть, так: статья «Национальная оборона» занимает 0,1% в общем объеме расходов, «Судебная власть, Правоохранительная деятельность и обеспечение безопасности» - 0,7%, «Охрана окружающей среды» - 1,3%, «Физическая культура спорт, культура и СМИ» - 5,3%.

Исходя из изложенного необходимо заметить, что сокращение бюджетных ассигнований на большинство отраслей материального производства в условиях перехода к рыночной экономике является вполне обоснованным и закономерным явлением. Ориентация отраслей экономики только на возможности бюджета недопустима

Бюджетные средства должны направляться на финансирование особо важных объектов производственного назначения, связанных с экспортом продукции, решением проблем импортозамещения и основанных на внедрении новых и высоких технологий.

В результате проведенного анализа можно сделать вывод, что основными направлениями расходования средств бюджета Гомельской области является финансирование образования, жилищно-коммунального хозяйства и здравоохранения.

Расходы бюджетов могут производиться в виде финансирования отдельных учреждений и мероприятий и путем предоставления ссуд и кредитов.

Основным видом осуществления бюджетных расходов остается бюджетное финансирование, то есть безвозмездное и безвозвратное предоставление денежных средств из бюджета определенного уровня хотя осуществления государственной деятельности. Безвозмездность и безвозвратность финансирования является его основными признаками, отличающими от выделения ссуд и кредитов.

Наряду с безвозмездным бюджетным финансированием в настоящее время начало развиваться кредитование предприятий посредством выдачи бюджетных ссуд и кредитов (преимущественно процентных).

Из проведенного анализа можно выделит следующие недостатки планирования расходов:

- бюджетные ассигнования распределяются между целями, задачами программами субъектов бюджетного планирования не исходя из обоснованных расчетов, отражающих реальную потребность в финансировании и стоимость предоставления соответствующих бюджетных услуг, а на основе параметров, определенных финансовыми планами на соответствующий период

- бюджетные программы субъектов бюджетного планирования в основном отражают текущую деятельность органов власти, вместо выработки комплекса мероприятий, позволяющих обеспечить социально-экономическое развитие в рамках установленных функции;